Tudo que você precisa saber antes de investir em Renda Fixa

O passado brasileiro de grandes períodos de inflação e crises econômicas talvez tenha colocado um trauma de insegurança e instabilidade financeira na mente de boa parte dos cidadãos.

O Brasil vem se desbancarizando e, com isso, a gama de investimentos que temos hoje à disposição se abriu muito para novas oportunidades, seja para aqueles que são conservadores ou agressivos. Um exemplo disso é ogrande leque de títulos de renda-fixa que existem hoje, podendo se encaixar em quase qualquer carteira, com segurança para enfrentar crises e boas possibilidades de retorno para os que assim desejarem.

Juntamente com esse cenário, os contínuos aumentos na taxa Selic, durante as últimas reuniões do COPOM,somados às incertezas políticas estão fazendo com que a renda fixa volte a ganhar cada vez mais espaço na carteira dos investidores.

Os investimentos de Renda Fixa funcionam como um empréstimo do seu dinheiro para o emissor, que podem ser empresas, instituições financeiras ou o próprio governo. Esses, por sua vez, utilizam seu dinheiro para financiar suas atividades ou dívidas e se comprometem a pagar juros para isso.

São investimentos mais constantes, recomendados para investidores que buscam uma rentabilidade mais segura, desde que respeitados os prazos da aplicação. Na renda fixa é possível conhecer mais previamente a rentabilidade, com os títulos podendo ser prefixados, pós fixados ou híbridos.

Os títulos prefixados possuem taxa de juros fixas, assim, você já conhece exatamente o retorno do investimento no momento da aplicação. É a opção ideal para quem gosta de previsibilidade, pois o investidor pode calcular o valor que receberá no vencimento do título.

Já os títulos pós fixados têm a sua rentabilidade atrelada a algum indicador, como o CDI ou a Selic. Assim, a rentabilidade desses títulos varia de acordo com as flutuações desses indicadores econômicos. Por exemplo, se a rentabilidade do título é de 130% do CDI, e o CDI acumulado no ano foi de 8%, isso significa que o retorno desse ativo será de 10,4% ao ano.

Por fim, temos os títulos híbridos, que combinam características dos dois títulos anteriores. Ou seja, uma parte da rentabilidade vai ser fixa, funcionando como um prefixado e a outra parte acompanhará um índice da economia, como um pós fixado. Para exemplificar, um título híbrido pode ter a rentabilidade atrelada à inflação (IPCA), acrescido de uma taxa de 4,5%. Supondo que o IPCA acumulado no ano tenha sido de 5%, o rendimento desse ativo será de 9,5% ao ano.

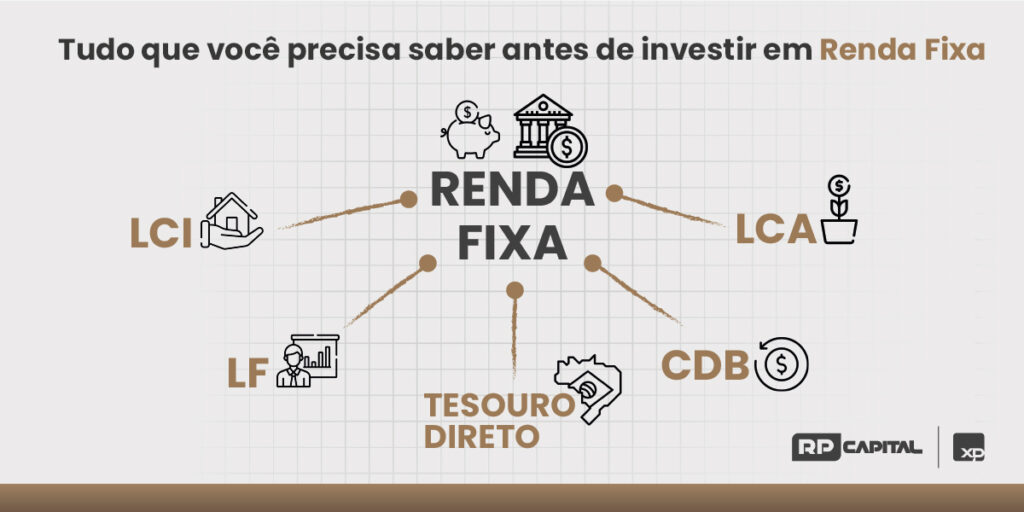

Agora que ficou mais claro como esses ativos rentabilizam, é importante conhecer os principais tipos de investimento em Renda Fixa:

Títulos públicos federais – são considerados os investimentos mais seguros do mercado, pois possuem garantia do Tesouro Nacional. Simplificadamente, você empresta dinheiro, em troca de juros, para o governo financiar a dívida pública.

CDB – Os Certificados de depósito bancário são títulos de dívida emitidos por bancos. Em outras palavras, você empresta dinheiro para um banco financiar suas atividades. Um investimento simples e seguro, que conta com cobertura do FGC (Fundo garantidor de crédito, garante até o valor de R$ 250 mil por CPF ou CNPJ caso o banco emissor não consiga honrar os pagamentos aosinvestidores).

LC – Funcionam de maneira semelhante aos CDBs, possuindo garantia do FGC. A diferença é o emissor: são títulos de dívida oferecidos por sociedades de crédito, investimento e financiamento, as Financeiras.

LCI, LCA – Isentos de IR para pessoa física e cobertos pelo FGC, as letras de crédito imobiliário e as letras de crédito do agronegócio também são títulos de dívida emitidos por instituições financeiras para captarem recursos, mas esses recursos captados devem ser destinados para empréstimos aos setores imobiliários e do agronegócio.

Debêntures – São títulos de dívida emitidos por empresas, que captam recursos para fomentarem suas atividades. No fim do prazo definido, a empresa devolve o valor investido acrescido dos juros previamente acordados com o investidor. As debêntures não possuem cobertura do FGC, portanto, é importante buscar companhias com histórico financeiro positivo e um bom rating.

CRI, CRA – os certificados de recebíveis imobiliários e certificados de recebíveis do agronegócio são títulos de dívida emitidos por companhias securitizadoras para captação de recursos nos setores imobiliário e do agronegócio. Uma boa opção de investimento com boa rentabilidade e isenção de IR, porém, sem cobertura do FGC.

LF – As letras financeiras são títulos de dívida emitidos por instituições financeiras que buscam recursos de longo prazo, dado que tem prazo mínimo de dois anos. Oferece aos investidores rentabilidade superior as aplicações financeiras com liquidez diária ou prazo inferior de vencimento, porém, não contam com cobertura do FGC.

Em relação a tributação, há cobrança de imposto de renda e IOF, que incidem somente sobre os rendimentos e não sobre o capital total investido. O IOF, porém, somente é cobrado caso o investidor peça o resgate em até 30 dias depois da aplicação, ou seja, depois do primeiro mês, o investimento fica isento de IOF.

Lembrando ainda que alguns ativos são isentos de imposto de renda para pessoa física, como a as debêntures incentivadas, LCIs, LCAs, CRAs e CRIs, citados anteriormente.

Para os demais ativos de renda fixa é aplicada uma tabela regressiva para o IR:

0 a 180 dias: 22,5% 361 a 720 dias: 17,5%

181 a 360 dias: 20,0% Acima de 721 dias: 15,0%

Como podemos perceber, quanto mais tempo o investidor permanece na aplicação, menos paga de imposto de renda.

Você pode encontrar todos esses ativos de renda fixa mencionados acima aqui na RP Capital!

Agende uma reunião e venha nos conhecer.

Rua 5 CJ, Nº 5, esquina com Av. 23 – Cidade Jardim

(19) 3315-1100

Pedro Pupulim Achê, Ancord ®

Assessor de investimentos da RP Capital.